トップページのフィルタリングで残った銘柄を更に深掘り

ざっくり、配当利回り3.5%程度以上、PBR2倍程度以下、PER30倍程度以下。”程度”としているのは、何か突出していい指数がある銘柄や1項目だけが悪く残りの項目が優秀な銘柄など、そこでふるい落とすのが忍びない銘柄もあるからです。

トップページの上部に並んでいる項目の”配当”をクリックすると、配当に関する指標やグラフのページになります。

左から5番目のアイコンです。

MINKABU配当ページ1 配当状況

最初に出てくるのがこの画面です。ここでは、①~④をチェックします。

①配当利回り

ここは再確認。高配当が目的の投資としては最も重要な指標です。それぞれ株価が違うので1株当たり配当は重要でなく、購入検討時点での配当利回りが重要指数になります。最低3.5%程度、基本的に4.0%以上を購入対象としました。

配当利回りランク付け

最低3.5%程度、基本的に4.0%以上を購入対象とし、5.0%以上をAランク/4.0%以上~5.0%未満をBランク/4.0%未満をCランクとざっくりランク分け。

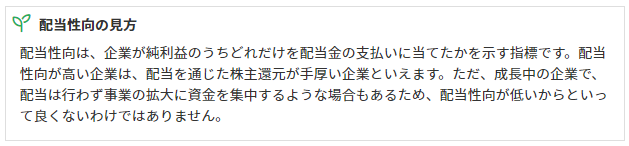

②配当性向

配当性向とは?

配当性向は、税引後の当期純利益のうち、どれだけを配当金の支払いに向けたかを示す指標で、百分率(%)であらわされます。企業が自由に使途を決定できる年間利益の何%を株主に還元しているかを示しています。

配当利回りや会社の規模にもよりますが、私はざっくり60%は越えて欲しくない、出来れば40%以下だと安心だと評価しました。ここは完全に個人の感覚で、詳しい方にお聞きしたいです(>_<)

配当性向の目安は33%?

企業の純利益は、おおまかに3つの用途に分かれます。

- 企業への還元:将来の事業への投資原資や経営の安定をはかる内部留保(会社の貯金?)など

- 従業員への還元:賞与や昇給、福利厚生の充実など

- 株主への還元:配当金、株主優待

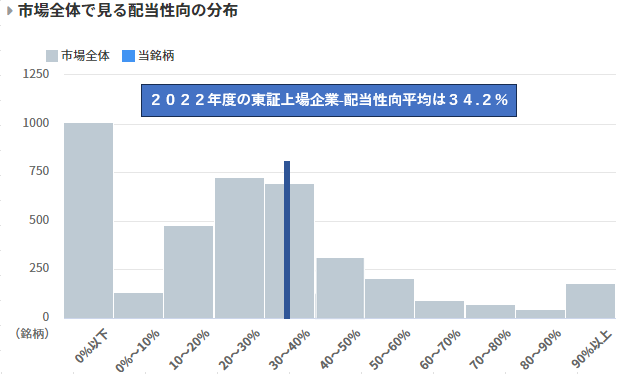

これらに均等に分配するとそれぞれ33.3%となります。第一生命経済研究所のレポート「2022年度、総株主還元(自社株買い+配当)は過去最高の見込み(2303.04.21)」によると、2022年度の東証上場企業-配当性向平均は34.2%となっており、おおよそ1/3が株主還元の目安になっていることが分かります。

※青の網掛けはある銘柄の配当性向を示しています。

配当性向(株主への還元)は、高いほどいい?

配当性向が高い≒株主への還元が大きい、なので短期的には良い場合もありますが、企業の継続的な成長という観点では一概にそうとは言えません。

競合他社との競争に打ち勝っていくには将来への投資は欠かせませんし、一時的な経営悪化に耐えうる内部留保も必要です。

従業員への還元を行わないと、従業員のモチベーションは下がり、優秀な人材は集まりません。

配当性向が60%を超える銘柄は、何か問題が可能性を疑って他の指標も見ていく必要があります。

配当性向は業種、業態、規模によって標準が異なる

成熟企業は十分な企業インフラが整っており、将来への投資がそれほど必要ない場合が多く、成長中の企業はその逆となる傾向が強いです。

業種、業態、業界によっても平均的な配当性向は異なっており、バッサリ配当性向は〇〇%が最も良いというのはありません。

今後、配当性向は上昇する可能性が高い?!

東京証券取引所は、今年(2023年)3月31日にプライム市場・スタンダード市場の全上場会社に向けた文書を発出しました。

https://www.jpx.co.jp/news/1020/cg27su000000427f-att/cg27su00000042a2.pdf

その中に「PBR1倍割れは、資本コストを上回る資本収益性を達成できていない、あるいは、成長性が投資者から十分に評価されていないことが示唆される1つの目安」とあり、PBRの改善を求められています。

PBR改善の手っ取り早い方法の一つが配当性向アップ(≒配当アップ)です。

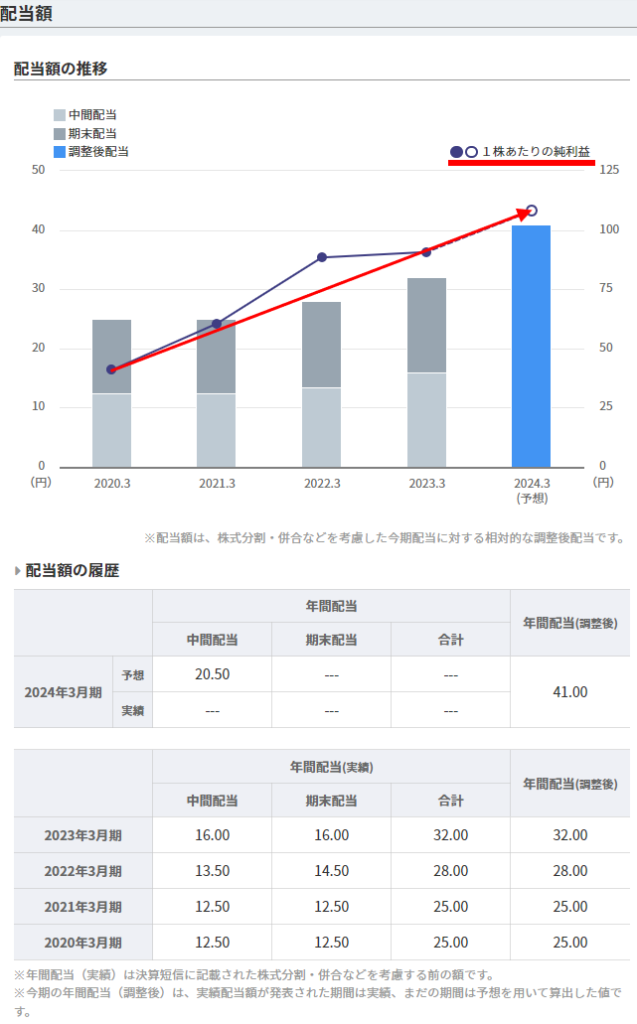

③年間1株配当推移、④連続増配

③の年間1株配当推移で過去4年の実績と当年度見込みの5年間の1株当たり配当金額の動きがビジュアルでわかります。

④は増配銘柄かどうかが一目でわかります。

ここで増配や無減配の銘柄なら配当利回りが3.0%程度でも、他の指標がいいなら一旦キープします。配当維持なら4.0%は欲しいところ。原則減配銘柄や安定していない銘柄は、候補から除外。

MINKABU配当ページ2 配当額

下にスクロールして、配当額のテーブルを出します。

ここで見るところは、●〇で表されている1株当たり純利益です。表部分はグラフの数値データで、情報としては重複しており必ずしも良く見る必要はありません。

そして1株当たり純利益のここを見ています。

純利益は順調に伸びているか?

●〇で表されている1株当たり純利益は、配当の原資となるものでこれが増額、若しくは維持されていないと配当は維持できないことになります。赤い矢印が右肩上がりの傾向ならGOOD。

純利益に対し、配当が適切か

純利益が増えていないのに配当だけが増えていたり、純利益が増えているのに配当は維持だったりする場合は注意が必要です。

- 純利益が増えていないのに配当だけが増える⇒利益が出ていないのに株価維持のため無理して配当を増やしている?

- 純利益が増えているのに配当は維持⇒ 利益を株主に還元する意識が薄い?

この後の配当性向で明確になりますが、ここでも異常があれば感じることができます。

MINKABU配当ページ3 配当利回り

更に下にスクロールすると配当利回りページになります。

配当額が変わらず、株価が上昇すれば配当利回りが下がるのは当然で、私は配当金額の推移の方が重要と考えています。

ここで見るのは、■□で表されてる平均株価の推移です。株式全体市況もあるのでそれとの比較もできればベストですがおおよその傾向や安定感を確認します。

平均株価が右肩下がりの銘柄や乱高下する銘柄は現在の配当利回りが高くても、私の当面目標60歳から65歳までの5年間、高配当を維持できるのか不安です。

ここも表内の数字はグラフデータなので特に注視する必要なし。

MINKABU配当ページ4 配当性向

配当性向は高配当株を判断するために重要な指数なので、配当ページのトップにも記載されています。

ここでは●の配当性向の推移を確認します。高すぎないか(上限60%を目安)、安定しているか。一株当たりの純利益は「配当額」のところにも記載されているので、確認程度。

MINKABU配当性向の下には重要なコメントが記載されています。

ただ、高配当という切り口では配当性向の高さは重要です。

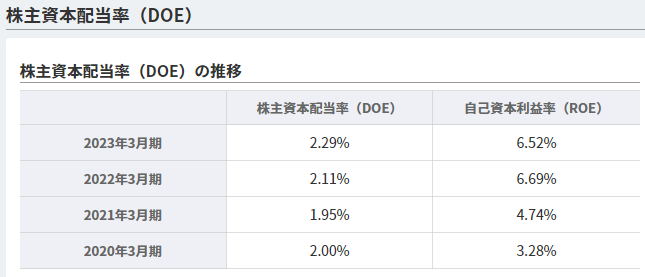

MINKABU配当ページ5 株主資本配当率(DOE)

最下部に表示されているのが株主資本配当率(DOE)と自己資本利益率

正直、高配当株を選定する間、見て見ぬふりをしてました💦。で、今調べました。(笑)

理由は時間がない中、購入銘柄の良否判断情報を増やすのには無理がありました。大事な指標でないとは言いませんが重要度は低いと言えます。

配当性向が1年間の利益に対する株主還元率に対し、DOEは株主資本配当率に対する株主還元率です。

通常、株主資本は純資産とおおむね同様と考えて良いようです。ここで説明するには冗長になるので、正確な意味を確認したい方は日本取引所グループの用語集をご覧ください。

株式資本配当率(DOE)

配当性向:「1年間の純利益」に対する「株主還元(配当+株主優待)」の比率(%)

株主資本配当率(DOE):「株主資本(≒純資産)」に対する「株主還元(配当+株主優待)」の比率(%)

MINKABU「配当情報」のページでは、配当に関する指数の過去4年ほどの実績と今期の予想を確認して、実際に購入する銘柄を選定していきました。

次回、日本高配当株 指数(指標)分析による購入銘柄の決定3(MINKABU「決算」情報編)

ここでは、今期の中間決算実績や今後の業績見込みを確認して、購入するのに問題ないか確認します。

コメント