全投資商品1000万円80銘柄のポートフォリオ、今回で最後になります。

全投資商品1000万円80銘柄の内訳(再掲)

改めて全銘柄はこちら。1000万円80銘柄の内訳

- 日本高配当株 :760万円(特定口座)74銘柄

- 米国超高配当ETF :120万円(NISA口座)4銘柄

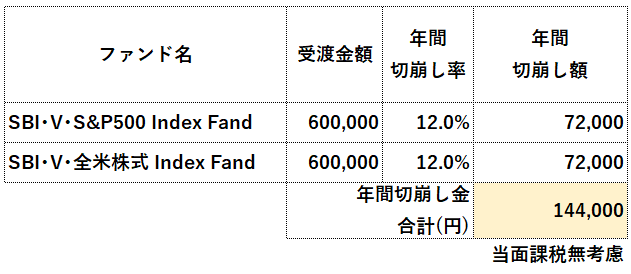

- 米国インデックス連動投資信託取崩し:120万円(特定口座)2銘柄 ⇦今回こちら

S&P500連動投資信託(定額切崩し)2銘柄

SBI証券が誇る低コストの米国株式連動投資信託SBI・Vシリーズの2銘柄

- SBI・V・S&P500 Index Fand :S&P500という米国を代表する500社の株式と連動するインデックスファンド

- SBI・V・全米株式 Index Fand:米国優良4000社の株式と連動するインデックスファンド

SBI・Vシリーズとは

SBIはそのままSBI証券。後についている”V”は、アメリカを代表する3大投資運用会社のバンガード社(vanguard)を表しており、それぞれ米国ETFに連動した投資信託です。

- 「S&P500~:米国ETF-VOO

- 「全米株式~」:米国ETF-VTI

とにかくこのVOOとVTI、そして今回対象としていない全世界株式インデックスファンドのVTは、長期投資最高のインデックス指数として超有名です。

実は、1つ後悔があるとすれば、ここは全米株式ではなく全世界株式(VT連動)にしとけば良かった😢

高配当株式運用になぜインデックスファンドなのか?

高配当株式投資っていってながら、なんでバキバキの優良インデックス投資信託が入っとんねん!

ですよね?

わかる人にはわかると考えてますがご説明します。

理由1 「高配当株」VS「優良ファンド定額(定率)取崩し」実証実験

高配当株式と米国インデックス株式は、対比されることも多い投資商品

資産形成時の長期目線では、S&P500や全世界株に連動した投資商品のパフォーマンスが良いのは長期にわたる実績で実証済みで、長期的な株式資産の増加を目的とした運用には王道とされる商品です。

一方、高配当株投資は資産の増加ではなく、今現在の可処分所得を増やすことを目的とする場合が多い商品です。

それが両者二択として比較される場面があります。リタイヤ後やRIRE期間など株式資産から得られる利益を可処分所得とする場合で、一般に2つの手法があります。

- 株式から得られる配当金を益とする「高配当株投資」

- 優良インデックスファンドを運用しながら取崩していく「優良インデックスファンド定額(定率)取崩し」

おそらく「持ち家 VS 賃貸」と同様に万人に共通の正解はありません。

年率4%の「優良インデックスファンド定額(定率)取崩し」

「優良インデックスファンド定額(定率)取崩し」は、年率4%で取り崩していけば長期にわたり資産が枯渇することはなく、むしろ増えていく場合も多いとされています。

ここは、「トリニティスタディ」で検索していただければ詳しい解説がいくつも出てきます。

高配当株投資もおおよそ4%程度

一方、高配当株投資も長期にわたり比較的安全に運用しようとするとおおよそ4%程度になると思います。

私の日本高配当株ポートフォリオの税引前配当率4.4%は短期目線の銘柄も入っているので若干高くなっています。

もし、より安全側の3%程度のポートフォリオから始めても、増配によりいずれ4%に達しそれを上回ることは十分に期待できます。

どちらがいいのかは正解がない

ということで、専門家やSNSの個人意見でも意見が割れるところです。

私の理解では、論理的には「優良インデックス~」の方が良いパフォーマンスを得られる可能性が高く、メンタル的な面を考慮すると「高配当株投資」って認識です。

実際、優良インデックス投資信託をキッチリルール通りに切崩すとどうなっていくのか。比較のために同時期に120万円の米国インデックス連動投資信託を取崩し運用する実証実験用として購入しました。

理由2 毎月受取金の増加

私は、この120万円の投資信託を毎月12,000円で定額切崩し運用するつもりです。これは私が短期目線の受取金を増やしたいからです。

年率にするとピッタリ12%。課税口座で税率20%と仮定すると年率14.4%と超超高配当相当になります。120万円を毎月12,000円切り崩すのでタンス貯金なら100ヵ月=8年4ヵ月でチョッキリ無くなる計算です。

しかし、インデックスファンドがリニアに年6%成長していくと仮定すると11年と7か月まで持つ計算になります。金額にして+46万8千円、合計166万8000円になります。税引後の受取額では+35万円、合計155万円です。

インデックスファンド定額(定率)取崩しに掛かる税金

日本株や米国ETFの配当金は基本的に全額課税対象です。

しかし、インデックスファンドに限らず、投資信託を取り崩す(解約する)とき利益が出ている場合、その全てに課税されるわけではなく、含み益の部分だけが課税対象になります。

リニアに年6%成長する仮定では、120万円の当初1年間の税金は年間900円弱、5年目でも年間6,000円程度なので当面税金は考慮せずに見込み取崩し所得とします。60か月目の12,000円に掛かる税金がようやく550円程度です。

ここは少し面倒な計算になるので、いずれ具体的な計算を示したいと思います。

税制面を切り口にするといろいろと難しいですが、それがまた楽しかったりします。

次回、2023年9月末での「日本高配当株 損益実績」!

公開します💪

コメント