以前にも何度か書いていますが、再確認です。

60歳定年退職後、継続雇用後の大幅な給与減の補填

私の会社では、定年退職予定日の半年くらい前に会社の方から、確認があります。私の場合、2024年3月くらい。

定年後の選択肢

実質二択です。

定年退職で辞める

この場合、更に3つの選択肢が考えられます。

- 転職(正社員orパートタイマー)

- 企業(個人事業主、または法人設立)

- 自己資金で生活費を賄う⇒無理!(>_<)

継続雇用制度で1年単位の雇用延長契約する

会社の社内規定で継続雇用制度が確立されていまが、今のところ”労使双方が合意した場合”とあって必須ではありません。2025年4月からの中小企業向け経過処置が終わるので、そのタイミングで必須になると思います。

とはいえ、余程勤務態度が悪いとかでない限り継続雇用は可能です。そもそも人手不足の業界でもあります。

今のところ、継続雇用制度を利用する予定です。

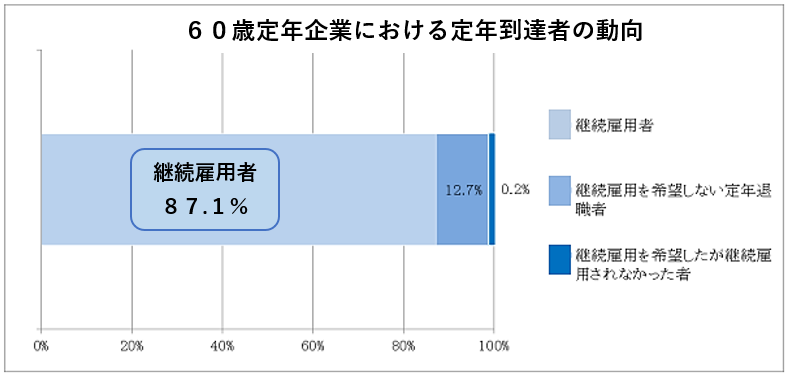

60歳定年企業における定年到達者の動向(厚生労働省資料)

実際、厚生労働省の資料では60歳定年企業における定年到達者の動向では87.1%が継続雇用者となっています。

※ 令和4年「高年齢者雇用状況等報告」の集計結果より抜粋

https://www.mhlw.go.jp/content/11703000/000955633.pdf

社畜の9割ほどが、60歳になってもくびきから抜け出せない事実(>_<)

既に継続雇用に移行された先輩社員へのヒアリング

- 賞与は無し、ざっくり16%程度減額

- 基本給20%減、ここもざっくり16%程度減

- 会社との交渉、契約内容によりますが役職手当が無くなると14%減

合計すると現給与より48%減、おおよそ半分になります。ただ、実際3の役職手当は”0”にはならないと考えてますし、税金負担も若干下がるので、(可処分)所得としては2/3程度になると想定してます。

やっぱり厳しいです(>_<)

この一部を高配当株の配当金、分配金で補填したい!

65歳以降、完全リタイヤして余裕のある老後を過ごしたい

積立期間が33年と短く、年金も少ない

私の60歳時点の基礎年金部分の支払期間は、33年。ん?短くない。いや私若いころフリーター&バックパッカー生活をしておりまして、27歳くらいまで年金賭けてませんでした。

27歳の時にバタバタと今の会社に就職、今の妻と結婚と人生をそこそこまとめることに成功しました(笑)

そんな経緯だったので、就職できたのは中小企業、機械設備の設計・施工会社です。設計・施工となっていますが、主業は機械設備の設置、取付工事です。

皆様の推測通り、高給ではないし、賞与もそこそこ。積立期間も短く、当然、年金もそれほど多くなく平均以下です。

妻も働いていますが、子供が小さいときは専業主婦、低賃金の保育士なのでおそらく9万円/月程度。

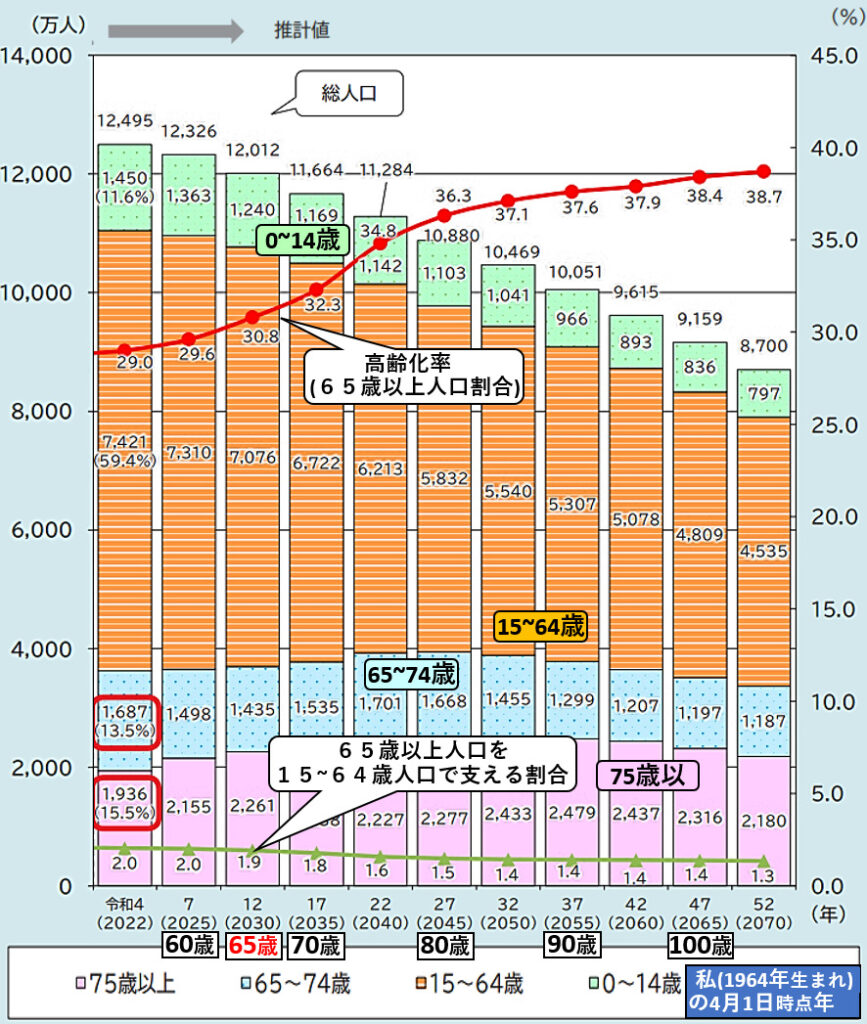

年金は減少していく可能性がある(内閣府 高齢化白書資料より)

例え年金支給額が変わらなくても、インフレにより実質的に価値は下がっていきます。金額的には増えていても年金の実質価値は低下しているく可能性が高いです。

このグラフは今年(2023年)6月20日に内閣府から公表された「令和5年版高齢社会白書」に掲載されているグラフを我々世代向けに加工したもの。結構、手間をかけた力作(のつもり)です。

私(1964年生まれ)年齢を凡例のところに追記しています。

分かりやすく4月1日時点の年齢で考察します。みなさま、何に着目されますか?

※ 令和5年版高齢社会白書より抜粋、加工・情報追記

https://www8.cao.go.jp/kourei/whitepaper/w-2023/gaiyou/pdf/1s1s.pdf

1964年生まれ(私)が60歳である2025年から90歳になる2055年の変化をみると

- 高齢化率:29.6%⇒37.6%(+8.0%、率にして27%増)

- 15~64歳人口 / 65歳以上人口の比率:2.0⇒1.4(一人当たりの負担1.4倍増)

2055年以降も悪化しています。この状況で年金の実質支給額が目減りすることは想像に難くありません。

私、ぼんやり自分が80歳になる頃には団塊の世代の方々がかなり高齢になっていくことで、悪化は収まり、その後好転していくものと思っていました。が、予想は子供の世代になっても好転しない!

正直、衝撃的でした。

私は、1000万円80銘柄の高配当株からの配当を当面毎月4万円(年間48万円)と見込んでいます。5年後に目指している完全リタイヤ時点では、一部銘柄の増配により毎月6万(年間72万円)程度の配当金を期待しています。

年金の他に毎月6万円は魅力的です。

次回、60歳定年退職⇒継続雇用!なぜ1年も前に高配当株投資を始めた?

です🕺

コメント